車を売った時の仕訳方法を解説。法人と個人事業主で異なるので注意!

2019/03/27

▲車を売ったときの仕訳方は、どんな会計処理を行っているかによって違ってくる

▲車を売ったときの仕訳方は、どんな会計処理を行っているかによって違ってくる事業用の車は売る時も経費計上する

法人でも個人事業主でも、車を事業用としてのみ使っている場合には経費計上できる。そうなると当然、車の売却時も計上しなければならない。

では車を売った時、手元に入った現金はどのように会計処理したら良いのだろうか? 会計の専門家でない人でもわかるよう、簡単に解説していこう。

減価償却費を計算する方法

まずは減価償却費の計算方法をおさらい。新車で購入した場合は、法定耐用年数を元に計算する。普通乗用車の場合は6年、軽自動車は4年。法定耐用年数はタクシーやトラック、貨物自動車など車の種類ごとに決められている。車両購入費を法定耐用年数で割った金額が、一年間の減価償却費だ。

一方で中古車の場合は、耐用年数を自分で計算しなくてはならない。法定耐用年数を終えていない中古車は「法定耐用年数-経過年数+経過年数×20%」が耐用年数となる。

例えば初度登録から4年経過した普通乗用車を購入した場合は「(6年-4年)+4年×20%」で2.8年。小数点以下は切り捨てなので、2年が、その中古車の耐用年数だ。なお、計算の結果が2年未満でも、耐用年数は2年とする。

法定耐用年数を既に超えた中古車は「法定耐用年数×20%」が耐用年数。例えば初度登録から10年経過した普通乗用車なら「6年×20%」で1.2年。2年未満なので、耐用年数2年となる。

計8種類の仕訳方がある

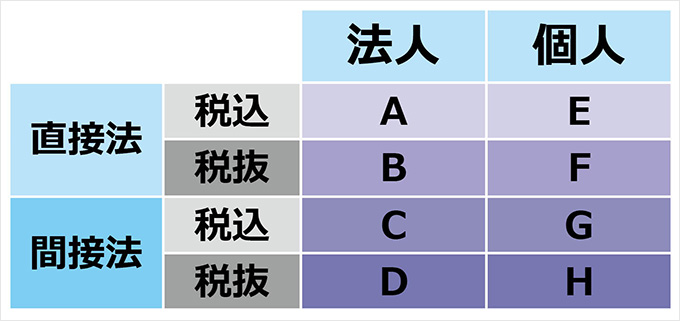

ここからが本題だ。車売却金額の仕訳方は、全部で8パターン。法人か個人事業主か、減価償却が直接法か間接法か、消費税の処理が税込経理か税抜経理かの掛け合わせとなる。

▲どんな会計処理方法を採用していたとしても、上記A~Hのいずれかひとつのパターンに当てはまるはず。色が濃いほど、記帳時の項目数が増える

▲どんな会計処理方法を採用していたとしても、上記A~Hのいずれかひとつのパターンに当てはまるはず。色が濃いほど、記帳時の項目数が増える以下、法人と個人事業主に分けて各ケースの仕分け方を解説していく。前提となる条件は下記とする。

■条件例

・車は3年乗って売却

・購入したのは216万円(税込・リサイクル預託金を除く)の普通乗用車

・売却額は86万4000円(税込・リサイクル預託金含む)

・3年間の減価償却累計額は108万円(税込)

・期首の車の帳簿価額は108万円(税込)

・リサイクル預託金は1万8000円

・消費税は8%

新車(普通乗用車)で購入したと想定し、減価償却額を計算。購入額と売却額については消費税込経理と税抜経理の違いを分かりやすくするため、上記の金額とした。

法人の場合

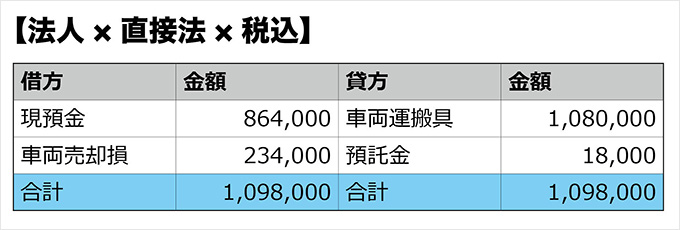

(A)法人×直接法×税込経理

車や設備などの固定資産を購入した場合、一度に全額を損金として経費計上できず、耐用年数に応じて減価償却しなければならない。直接法は、その減価償却費を固定資産からあらかじめ差し引いて記入する仕訳方だ。

まず車の売却額である86万4000円を「現預金」として借方に記入。貸方に車の購入費用216万円から減価償却累計額108万円を差し引いた、(期首の)車の帳簿価額108万円を「車両運搬具」として借方に記入する。

車の購入時に別途支払った(中古車の場合は購入価格に含まれていた)はずのリサイクル預託金1万8000円も借方に。売却したことによる損失額が23万4000円となるので、その金額を「車両売却損(または固定資産売却損)」として借方に記入する。

▲直接法かつ税込経理での会計処理は最もシンプルな仕訳方。これから自分で帳簿をつける人にもわかりやすい

▲直接法かつ税込経理での会計処理は最もシンプルな仕訳方。これから自分で帳簿をつける人にもわかりやすい(B)法人×直接法×税抜経理

税抜経理の場合も課税される金額は同じだが、記入方法が少々ややこしい。貸方に売却額の消費税、この場合は6万4000円を「仮受消費税」として外に出して記入。車両運搬具も税抜額で記載する必要がある。その分、車両売却損が減る計算になるが、税込経理では最終的に「租税公課」の項目が追加されるので、実際の損益は変わらない。

▲税抜経理では支払う見込みの「仮受消費税」を分けて記載する

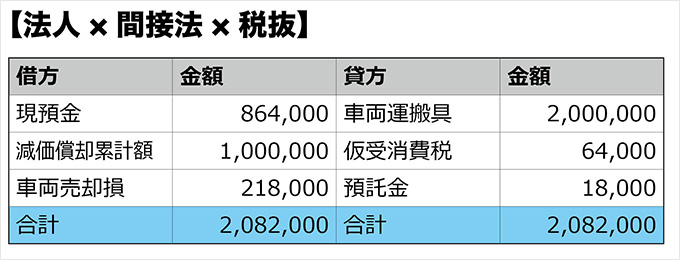

▲税抜経理では支払う見込みの「仮受消費税」を分けて記載する(C)法人×間接法×税込経理

間接法では、減価償却累計額を固定資産から差し引かないで貸方に仕訳。そのため、借方に減価償却累計額を記入する。直接法×税込経理との違いはそれだけだ。

ちなみに車の売却は課税取引となる。この場合は売却額の86万4000円に対して課税。リサイクル預託金については非課税売上(有価証券の譲渡)に分類される。

▲間接法の場合、減価償却累計額を借方として記入するのが特徴。借方の車両運搬具は減価償却前の金額、つまり購入した当時の金額になる

▲間接法の場合、減価償却累計額を借方として記入するのが特徴。借方の車両運搬具は減価償却前の金額、つまり購入した当時の金額になる(D)法人×間接法×税抜経理

減価償却累計額、仮受消費税とも項目立てして記載するため、項目数が最も多くなる。車両売却損は法人×直接法×税抜経理の場合と同じ。

▲間接法では減価償却累計額、仮受消費税とも項目立てして記載する

▲間接法では減価償却累計額、仮受消費税とも項目立てして記載する個人事業主の場合

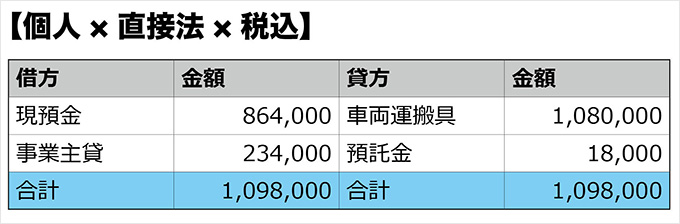

(E)個人×直接法×税込経理

続いて個人事業主の仕訳方を解説する。法人と違い、個人事業主が車を手放した時は資産の売却ではなく、個人から法人へ資産を譲渡した「譲渡所得」という扱いになる。そのため、法人の場合は車両売却損として処理された項目は「事業主貸」という名目に変えて記入する。

個人事業主の場合も直接法と間接法、税込経理と税抜経理があるが、法人の場合に車両売却損だったところが事業主貸に変わるだけで、金額は変わらない。

▲法人では車両売却損としていたものを、個人事業主では事業主貸とする

▲法人では車両売却損としていたものを、個人事業主では事業主貸とする(F)個人×直接法×税抜経理

法人の場合と同様、個人の場合も税抜処理では事業主貸の金額が税込処理の場合よりも減る。最終的には「租税公課」で調整されるので課税対象額はどちらも同額となる。

▲個人事業主で直接法、税抜経理を採用しているなら仮受消費税を記載、車両売却損を事業主貸とする

▲個人事業主で直接法、税抜経理を採用しているなら仮受消費税を記載、車両売却損を事業主貸とする・(G)個人×間接法×税込経理

減価償却累計額を省略せずに項目立てし、法人で車両売却損だったものを事業主貸とする。

▲個人事業主で間接法としている場合もほぼ法人と同じ会計処理となる

▲個人事業主で間接法としている場合もほぼ法人と同じ会計処理となる・(H)個人×間接法×税抜経理

減価償却累計額、仮受消費税を項目立てし、さらに車両売却損を事業主貸とする。

▲個人事業主で間接法、税抜経理を採用している場合。個人×直接法×税抜経理のケースと同様に、こちらもほぼ法人と同じ会計処理となる

▲個人事業主で間接法、税抜経理を採用している場合。個人×直接法×税抜経理のケースと同様に、こちらもほぼ法人と同じ会計処理となる売却益が出た場合も記入方が異なる

前述の例は売却損が出たケースだが、車を売却することで利益が出た場合、法人は「車両売却益」、個人事業主は「事業主借」として貸方に記入する。

また、個人事業主の事業主借(売却益)は、最終的に諸費用や特別控除額(上限50万円)を引いた金額を「譲渡所得」として、他の事業所得と通算する。通算した所得は所得税の課税対象となる。ただ、5年以上車を事業用に使った場合、その2分の1までしか課税対象にならない。

簡単に言うと、残っていた車の帳簿価額に対して50万円以上高く売れたケースでしか課税対象にはならないということ。このケースに当てはまるのは「180万円で新車を買ったが一年後に200万円で売れた」という場合のみなので、極めて希だろう。

事業用でも売却方法は通常と同じでOK

分かりやすくするため、仕訳の方法のみを簡略的に説明した。しかし、減価償却は定額か定率かなど、普段の会計処理によって帳簿に記入する数字も異なってくる。心配なら税理士に相談してみるのが確実だろう。

なお、中小企業法人で、2006年4月1日から2020年3月31日に取得30万円未満で購入した車などの固定資産は、一定の要件のもと減価償却せずに一括償却できる「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」が適用される。

法人や個人事業主が事業用の車を売る際も、売却方法はほとんど同じ。タクシーやトラック、重機など特殊な車両でなければ一括査定を利用できる。法人が車を売る際に必要となる印鑑登録証明書は市区町村役場でなく、法務局となるので注意しよう。